最近股票池里的公司基本分析了一遍,它们多是各个细致划分领域的有突出贡献的公司,比如科思股份(护肤品原料龙头)、健民集团(国内唯一一家体培牛黄厂商)、爱美客等等。

业绩好的龙头股在经历暴跌后大概率会迎来业绩和估值的戴维斯双击,不过也有人“不喜欢”龙头股,觉得这些股票已经走出来了,要么股价太高、要么太稳上升空间不大。

我梳理了近三年内上市的餐饮企业,通过行业分析、企业自身业绩和盈利能力分析,最后筛选出三家最有黑马潜质的公司:东鹏饮料、欢乐家、甘源食品。确定性最高的是东鹏饮料。

最近3年内,共有30家新上市的餐饮相关企业。按照所属行业划分,休闲食品、乳制品行业新上市公司数最多,其次是软饮料。

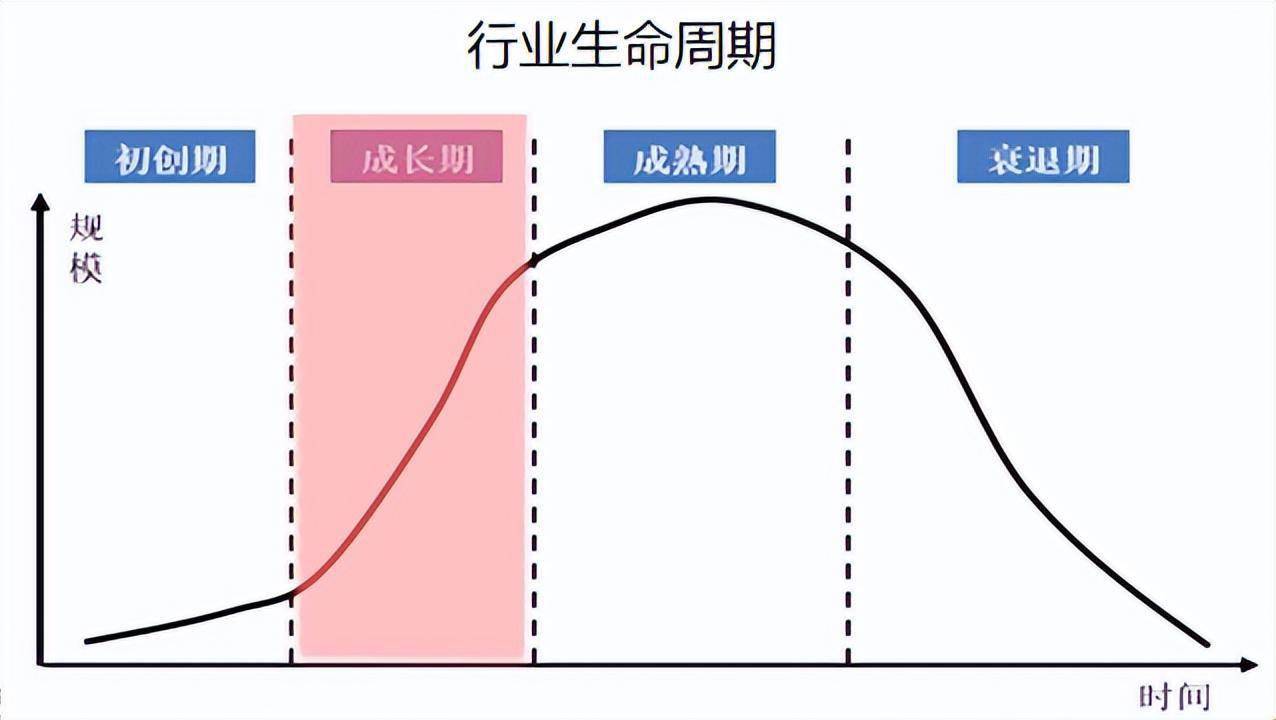

任何一个行业都要经历完整的生命周期,一般我们大家都认为处于初创期和成长期的行业,增量空间大,这时行业内还没出现绝对的龙头,存在竞争力的企业成长性高,出现黑马股的概率大。

乳制品和休闲饮食业市场空间很大,但从行业生命周期考虑,这两个行业都已确定进入成熟期,行业发展速度放缓。

换句话说,这两个行业早已经是红海,各行业的龙头或排名前几的企业占据了半壁江山,出现黑马的概率很低。

软饮料覆盖面很广,包括碳酸饮料、果汁饮料、茶饮料、能量饮料、含乳饮料等等。

2019年我国软饮料行业市场规模9914亿元,预计2019-2024年复合增长率约5.9%,2024年软饮料市场规模将达到1.3万亿元。

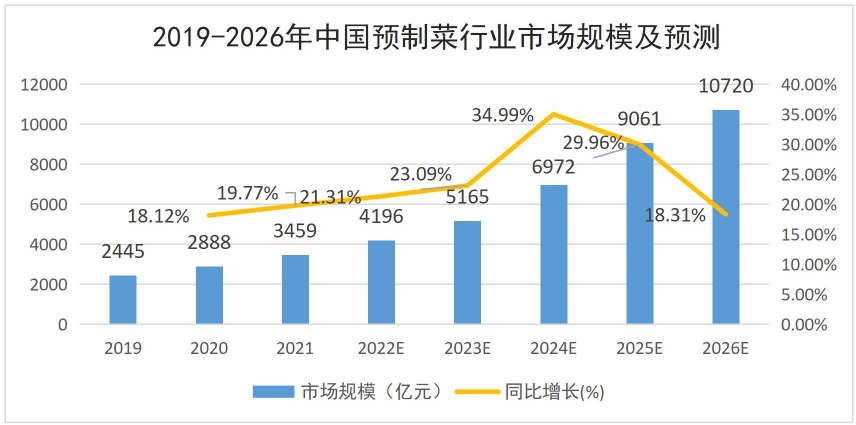

数据显示,2021年预制菜市场规模为3459亿,预计2026年将达到10720亿元,2022-2026年复合增速达20.6%。预制菜行业正处于迅速增加期。

营收是净利润的基础,营收和净利润稳定增长的企业经营情况相对来说比较好。对30家企业按照一季度营收增速进行排名,前十名企业如下。

再进一步筛选,一季度扣非净利润增速大于营收增速的有7家,分别是劲仔食品、欢乐家、宝立食品、东鹏饮料、千味央厨、佳禾食品和甘源食品。

劲仔食品:2022年一季度低基数影响,加上大单品策略效果好,毛利率高的产品收入占比提升。

佳禾食品:行业景气度提高,各产品收入均实现增长,上游原材料价格下降,成本改善。

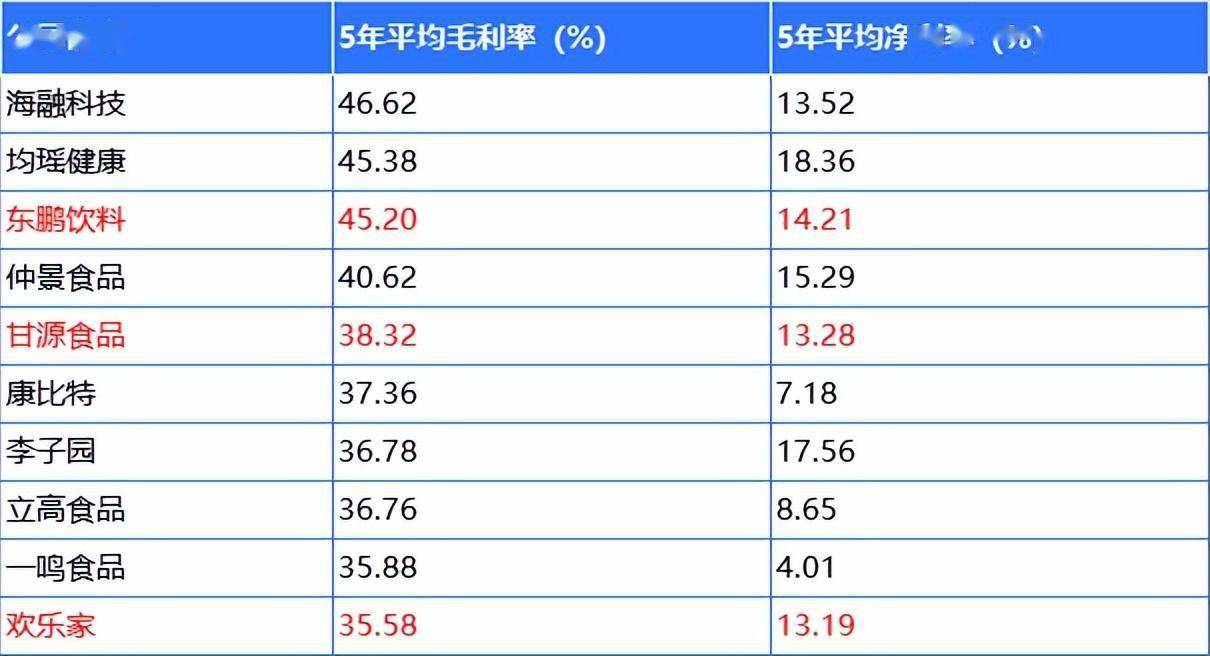

由上图可知,这些毛利率较高的企业大多是软饮料和休闲食品企业,是因为行业不同,盈利水平存在差异。

重点是,通过业绩增速和盈利能力对比,我发现这其中有三家企业是重合的。它们是东鹏饮料、甘源食品、欢乐家。

下面,重点分析这三家重合企业,看看它们未来业绩是否可持续,有没有黑马的潜质。

东鹏饮料是国内功能饮料的领头羊,2019年至今,营收和净利润持续增长。东鹏特饮是国内功能饮料销售量最高的,2021年、2022年市占率分别为31.7%、36.7%。

我认为,渠道优势能继续保持,且原材料价格仍然具备下跌趋势。另外,根据年报披露,东鹏饮料正在积极探索第二增长曲线,今年准备重点推广东鹏大咖、东鹏补水等产品。

公司2023年经营目标是,营收增速不低于15%、净利润增速不低于20%,也就是说,2023年公司营收最低97.8亿元,净利润最低17.3亿元。

2023年的经营目标相比2022年,多了净利润增速,公司管理层的信心还是很强的。

2018年到2022年,东鹏饮料的毛利率呈现下滑趋势,但净利率从7%提高至17%,盈利能力明显增强。

毛利率下滑与经营成本增加有关,但今年原材料价格有下降趋势,毛利率存在提高的可能性。最关键的是,公司通过费用管控以及逐渐建立的品牌和渠道优势,销售费用率从29%下降到17%,净利率大大提升。

休闲零食企业,但其业绩不稳定,2020年和2021年扣非净利润增速为负。且其一季度业绩增长主要因为去年销售不佳基数低所致,所以不确定性太高。

这是一家主营椰子汁和水果罐头的公司,2022年椰子汁饮料收入8亿元、营收占比50%;水果罐头营收6亿元、占比38%。

除2020年受yq影响业绩下滑之外,其他年份业绩均实现正增长,还算稳定。

盈利能力方面,2020年以来毛利率和净利率整体是下滑的,且费用管控能力一般。

一季度业绩增长与产品提价、成本下降以及yq影响企业罐头需求旺盛有关。产品提价与产品供不应求有关,这是不可持续的,未来盈利能力的提升主要在成本端,这比较难。

小结一下,分析到最后,东鹏饮料是29家餐饮次新股中,最有黑马潜质的企业。从财务指标看,这是一家好公司,未来业绩确定性比较高。

最后落脚到投资价值,东鹏饮料当前动态市盈率35倍,确实处于上市以来的低位区。

以上分析仅代表作者本人观点,不作为具体投资建议,股市有风险,投资需谨慎。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更精彩,请持续关注飞鲸投研。